Estado de Información No Financiera (EINF): todo lo que debes saber

Una de las consecuencias de la crisis económica de 2008 fue la difusión del concepto de finanzas sostenibles y su principio más elemental: que la responsabilidad de una compañía para con la sociedad no termina en la limpieza de sus balances financieros. La obligación de proporcionar su Estado de Información No Financiera (EINF) nace de una conciencia sobre la necesidad de una mayor transparencia de las compañías en materias como sostenibilidad, ética, igualdad y derechos humanos.

Índice

- Estado de Información No Financiera o EINF, ¿qué es?

- ¿Qué empresas están obligadas a elaborar el EINF?

- ¿Qué debe incluir un Estado de Información No Financiera?

- ¿Cuándo y dónde se debe presentar el EINF?

- ¿Se debe verificar?

Estado de Información No Financiera o EINF, ¿qué es?

El deber de dar cuenta de las actividades empresariales más allá del ámbito económico se consagró en la Ley 11/2018. La norma, adaptación de la directiva europea 2014/95/UE, consagra la introducción del EINF en la legislación española a través de una serie de modificaciones en el Código de Comercio, la Ley de Sociedades de Capital y la Ley de Auditoría de Cuentas.

El EINF es, en esencia, un informe de sostenibilidad empresarial, en el que la mercantil expone al detalle sus actividades en todo lo relativo al personal, los derechos humanos y laborales, el medio ambiente, la paridad de género, la lucha contra la corrupción y, en general, el impacto de sus prácticas en el conjunto de la sociedad.

El objetivo es doble: por un lado, mejorar el nivel de confianza de la población en la clase empresarial en general y el sector financiero en particular; y por otro, proyectar una imagen de transparencia que mejore la competitividad de las empresas españolas a la hora de atraer inversores.

¿Qué empresas están obligadas a elaborar el EINF?

Desde 2021, la ya mencionada Ley 11/2018 extiende la obligación de presentar el EINF a todas aquellas sociedades con más de 250 trabajadores (antes, el mínimo eran 500) que cumplan al menos uno de los siguientes requisitos:

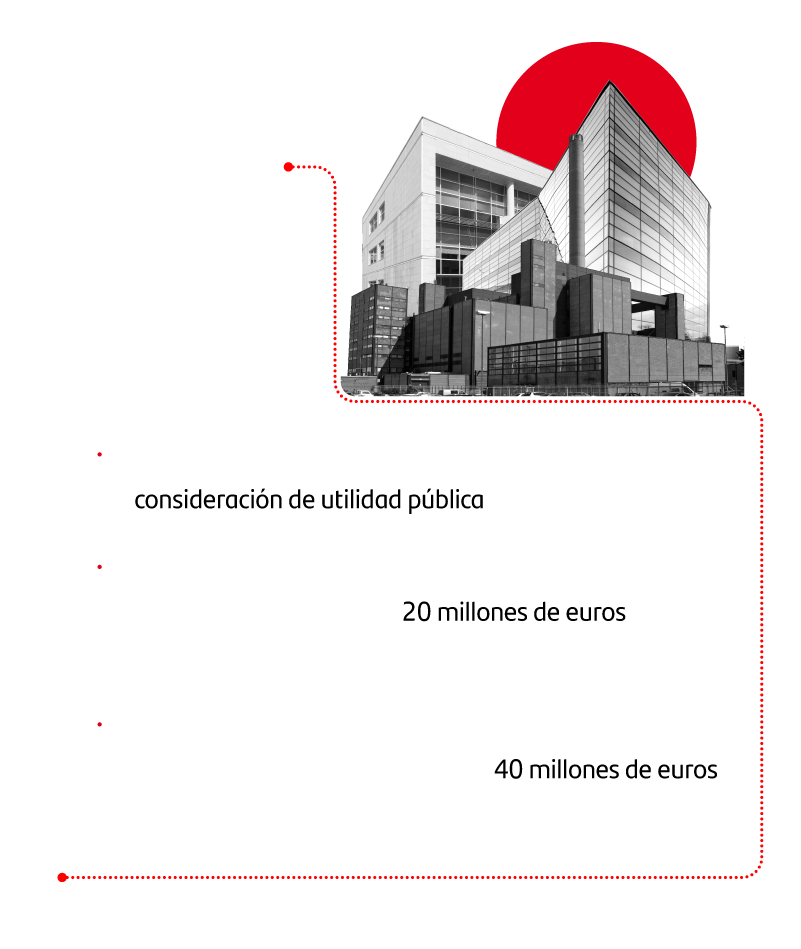

- Que tengan la consideración de entidades de interés público de conformidad con la legislación de auditoría de cuentas, excepto aquellas que tienen la calificación de empresas pequeñas y medianas de acuerdo con la Directiva 34/2013;

- O bien, que durante dos ejercicios consecutivos reúnan al menos una de las circunstancias siguientes:

- Que el total de las partidas del activo sea superior a 20.000.000 de euros.

- Que el importe neto de la cifra anual de negocios supere los 40.000.000 de euros.

¿Qué debe incluir un Estado de Información No Financiera?

El ENIF debe incorporar, desde una perspectiva corporativa, los siguientes contenidos:

- Un resumen del modelo de negocio de la entidad, su organización y estructura, los mercados en los que opera, sus objetivos, estrategias y proyección.

- Una descripción de los protocolos que aplica la compañía para la identificación y prevención de riesgos vinculados a su actividad, así como los resultados de las medidas puestas en marcha a este respecto.

- Indicadores clave de resultados no financieros que sean pertinentes respecto a la actividad empresarial concreta, según los estándares de la Comisión Europea y el Global Reporting Initiative.

Por otro lado, y desde el prisma de la actividad, el documento debe desvelar la siguiente información sobre las siguientes áreas:

- Medio ambiente: medidas para prevenir y minimizar las emisiones de carbono, prácticas de economía circular y reciclaje, uso sostenible de los recursos y protección de la diversidad.

- Cuestiones sociales y de personal: horarios, conciliación, cifras de absentismo, seguridad laboral, diálogo social y sindical, formación, medidas de accesibilidad para discapacitados y políticas de igualdad de género.

- Derechos humanos: información sobre los procedimientos corporativos de prevención, denuncia y reparación de los posibles abusos.

- Lucha contra la corrupción y el soborno: protocolos aplicados por la empresa en la lucha contra el fraude y blanqueo de capitales, así como las aportaciones hechas a entidades dedicadas a erradicarlos.

- Compromiso con la transparencia: acreditación del compromiso de la compañía con el desarrollo local sostenible, los criterios éticos en la elección de subcontratas y proveedores, la seguridad de los consumidores y la higiene fiscal.

¿Cuándo y dónde se debe presentar el EINF?

La normativa permite que las entidades obligadas presenten el EINF en un documento separado del informe de gestión general de la compañía. En cualquier caso, hay que tener presente que el documento de cuentas anuales consolidadas y el informe de gestión forman una unidad, y este debe incluir el Estado de Información No Financiera siempre que proceda.

La tramitación interna del EINF es la propia de una memoria prioritaria para la empresa: debe ser presentado en las juntas del Consejo de Administración, y su aprobación cuenta con un punto separado en el orden del día de la Junta de Accionistas.

En su preámbulo, la Ley 11/2018 expone que, al facilitar esta información, las empresas deben basarse en marcos nacionales y de la UE, como el Sistema de Gestión y Auditoría Medioambientales (EMAS); o en marcos internacionales tales como el Pacto Mundial de las Naciones Unidas, los Objetivos de Desarrollo Sostenible de las Naciones Unidas, el Acuerdo de París sobre cambio climático u otros marcos internacionales reconocidos.

¿Se debe verificar?

La Ley 11/2018 exige que la información incluida en el EINF sea constatada por un “prestador independiente de servicios de verificación”. Esta ha sido una de las disposiciones más controvertidas de la norma, debido a su falta de concreción.

Al resolver consultas relacionadas con esta cuestión, el Instituto de Contabilidad y Auditoría de Cuentas (ICAC) ha concluido que la normativa no especifica las condiciones que deben reunir quienes realicen la verificación del EINF. Por tanto, esta podrá realizarse por el auditor de cuentas u otro profesional con los conocimientos adecuados para ejercer tal función, incluyendo al auditor de las cuentas anuales de la entidad en cuestión.