Los modelos 036 y 037: qué son, para qué sirven y en qué se diferencian

Los modelos 036 y 037 no implican liquidar ningún impuesto y, sin embargo, tienen una repercusión fiscal importante para los negocios. Por tanto, hay que ser muy escrupulosos tanto al rellenarlos como al presentarlos. No en vano, es uno de los trámites más habituales para poner en regla con la Administración nuestras actividades económicas.

Índice:

- ¿Qué son los modelos 036 y el 037?

- ¿Para qué sirven los modelos 036 y 037?

- ¿Cuáles son las diferencias entre los modelos 036 y 037?

- ¿Cómo rellenar los modelos 036 y 037?

- ¿Cómo y dónde presentar los modelos 036 y 037?

- ¿Cómo obtener una copia de los modelos 036 y 037?

¿Qué son los modelos 036 y el 037?

Ambos son modelos de declaración censal, que es un cauce habitual para comunicaciones y solicitudes fiscales. Las diferencias entre ambos modelos se relacionan con el hecho de que el modelo 036 es la versión normal y el 037 la simplificada.

¿Para qué sirven los modelos 036 y 037?

La razón de ser de ambos modelos es la de mantener actualizado el Censo de Empresarios, Profesionales y Retenedores. Este censo forma parte del Censo de Obligados Tributarios y en él aparecen, entre otras, las personas y entidades que realizan actividades económicas en España.

Para cada persona física, jurídica o entidad que deba formar parte de este censo es necesario que consten:

- Un conjunto de datos identificativos, de contacto y, en su caso, los relativos a la representación.

- Las declaraciones o autoliquidaciones que deba presentar periódicamente.

- Datos relacionados con su situación tributaria. Tiene una importancia particular todo lo que tiene que ver con los regímenes especiales de algunos impuestos. Deberemos especificar en cuáles estamos incluidos o excluidos, si renunciamos o revocamos la renuncia…

Lógicamente, ese conjunto de datos puede evolucionar a lo largo del tiempo. Por ello, existen tres tipos de presentaciones:

- La de alta en el censo. Lo más habitual es que se produzca cuando iniciamos nuestra actividad y que coincida en el tiempo con otros trámites como el alta en la Seguridad Social, los de la notaría para dar forma jurídica a nuestro negocio o los que permiten incluirlo en diferentes registros públicos. No obstante, están exonerados de presentar el modelo los empresarios individuales (personas físicas sin sociedades) o empresas en constitución que hayan optado por presentar un documento único electrónico.

- Las de modificación, que son las más frecuentes. Debemos presentarlas cuando varían los datos que están incluidos en los modelos 036 o 037. Así, por ejemplo, comunicamos que cambiamos el domicilio fiscal, que iniciamos una nueva actividad, que optamos por un régimen u otro, etcétera.

- La baja se produce cuando cesa la actividad o cuando se disuelve una sociedad u otro tipo de entidad.

¿Cuáles son las diferencias entre los modelos 036 y 037?

Ambos modelos sirven para efectuar la declaración censal, lo que implica que compartan muchas características. Sin embargo, muestran diferencias reseñables.

¿Quiénes tienen que presentar los modelos 036 y el 037?

- Autónomos.

- Empresas con distintos tipos de formas jurídicas. Pueden ser sociedades mercantiles, pero también fundaciones, asociaciones, etcétera siempre que lleven a cabo actividades económicas.

- Incluso, pueden tener que presentar declaraciones censales entidades sin personalidad jurídica. Por ejemplo, hablamos de supuestos como una comunidad de vecinos que es propietaria de un establecimiento de negocio, unos hijos que han heredado un negocio de sus padres y aún continúa como herencia yacente, entre otros casos.

Fuera de estos supuestos, todavía hay otros sujetos que están obligados a presentar declaración censal por diversos motivos:

- Ser retenedores.

- Realizar adquisiciones intracomunitarias.

- Operar por medio de un establecimiento permanente.

- Sujetos pasivos del IVA no establecidos en territorio español, si la Dirección General de Tributos no les ha exonerado de presentarla.

- Contribuyentes del impuesto sobre determinados servicios digitales.

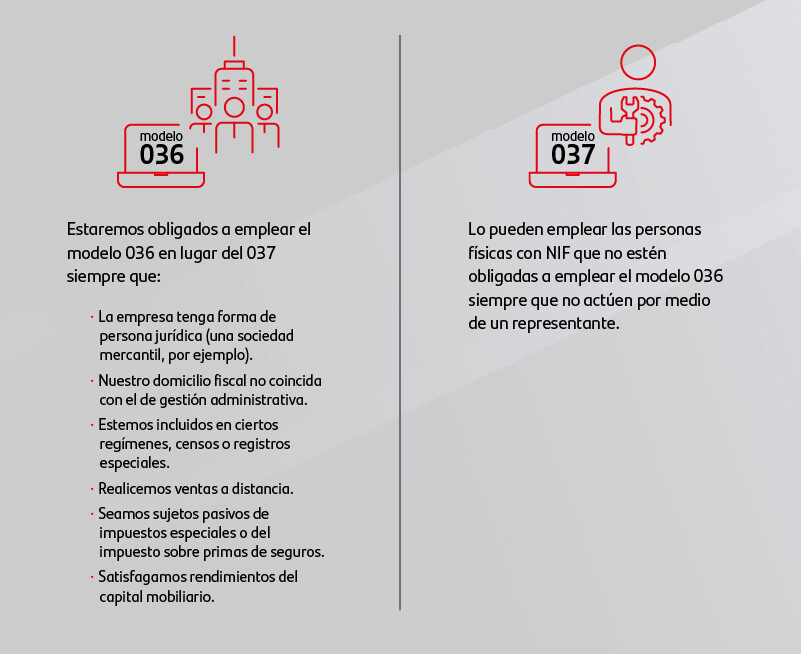

No obstante, no todos presentarán el mismo modelo:

¿Cuándo se usan los modelos 036 y 037?

Ambos tienen el mismo fin: declaraciones censales de alta, modificación o baja. Sin embargo, no siempre podemos emplear el modelo simplificado, como vemos en la infografía adjunta.

¿Cómo rellenar los modelos 036 y 037?

Ambos modelos se completan con una mecánica semejante. Cuando los observamos, vemos que contienen un gran número de casillas. Sin embargo, solo necesitaremos rellenar unas pocas, que dependerán del motivo por el que presentamos la declaración censal. El resto quedarán vacías. No obstante, en todas las presentaciones incluiremos tres aspectos destacados:

- Los datos identificativos. Incluirán el nombre y apellidos o la razón social. También debe figurar el NIF. Esta información aparece en la cabecera de cada página del modelo junto a un número de justificante.

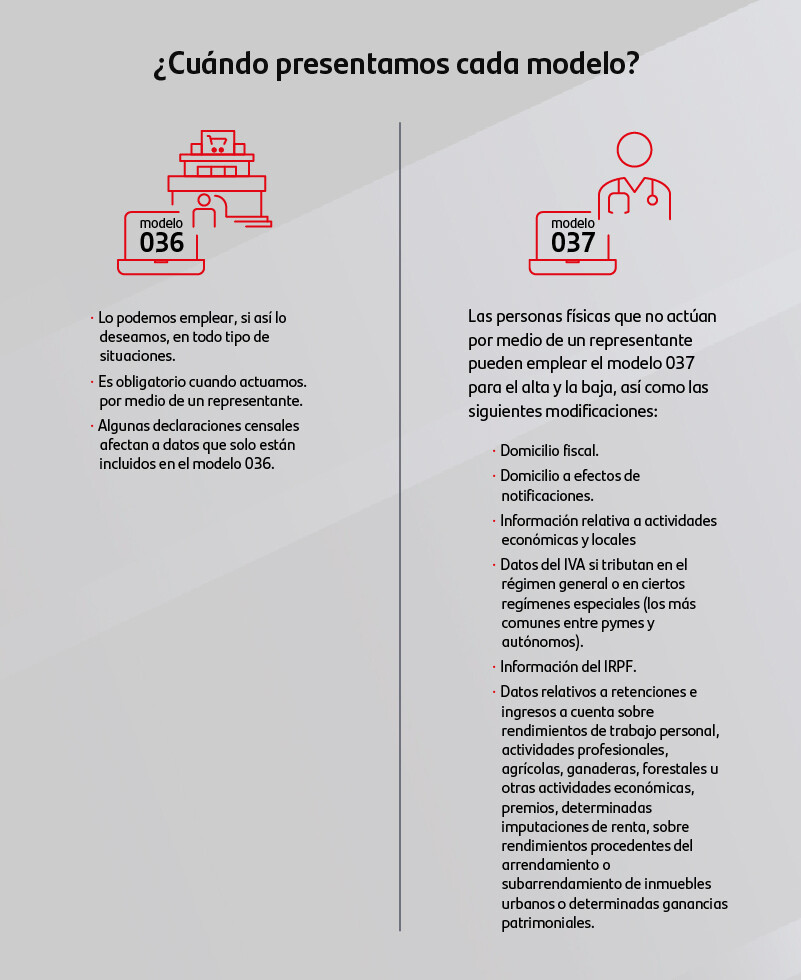

- La causa de presentación. Puede ser por alta en el censo, por baja o por modificación. En ambos modelos encontramos una lista de modificaciones, que es más amplia en el modelo 036 que en el 037. Recordemos que este último es una versión simplificada que no vale para todos los casos.

- En el modelo 036, siempre aparece un espacio dedicado a expresar el lugar, fecha y firma. Aquí, además, consta quién lo presenta y en calidad de qué (puede ser un representante). En el caso del modelo 037, también recoge cuando hay que señalar quién lo ha presentado en representación de un conjunto de sucesores de una herencia.

¿Cómo y dónde presentar los modelos 036 y 037?

Siempre es posible realizar la presentación de estos modelos en el servicio Sede Electrónica de la Agencia Estatal de la Administración Tributaria. De hecho, es la única opción en algunos casos, como las declaraciones censales de grandes empresas o sociedades limitadas o anónimas, entre otros casos.

Para ello, lo normal será recurrir a un certificado electrónico. No obstante, las personas físicas pueden emplear el sistema Cl@ve para identificarse, salvo en algunos casos, entre los que destaca la solicitud del NIF.

También existe, en muchos casos, la posibilidad de presentación física en las oficinas administrativas. Para ello, rellenaremos el formulario por internet, descargaremos el PDF y realizaremos la entrega en la administración o, en su defecto, en la delegación de la Agencia Tributaria que nos corresponda. Y, si queremos, podemos optar por el envío a través de correo certificado.

Por otro lado, es muy común que los modelos 036 y 037 sean presentados por representantes. Por ejemplo, es el caso cuando contratamos a un asesor para que nos guíe en el trámite y lo realice por nosotros, cuando la obligada a la declaración censal es una persona jurídica y se encarga su representante legal o cuando decidimos dar un poder a otra persona.

¿Cómo obtener una copia de los modelos 036 y 037?

Si hemos realizado el trámite a través de un asesor o gestor administrativo, puede que guarde una copia. En ese sentido, es muy útil que todos los documentos queden almacenados en la nube con acceso para ambas partes.

De todos modos, siempre nos podemos dirigir a la Agencia Tributaria. Todos los obligados tributarios tienen derecho de solicitar certificación (que es la que sirve para acreditar que presentamos la declaración censal con un contenido concreto) y copia de las declaraciones presentadas. Además, puede que en algún trámite nos pidan una copia sellada. Para ello, deberemos presentar el original y la Agencia Tributaria cotejará que su contenido coincide con el de la copia antes de estampar el sello.