Estimación directa o módulos: ¿qué te conviene más en el IRPF?

La elección de modalidad de tributación de IRPF por parte de los autónomos puede suponer un reto para quien no conozca las tres posibilidades que existen. Las estimaciones directa normal, directa simplificada u objetiva (por módulos) conllevan una serie de ventajas y obligaciones, por lo que es normal preguntarse: ¿qué estimación conviene y a cuál es posible acceder?

Índice

- Estimación directa del IRPF

- Estimación objetiva o por módulos

- Diferencias entre estimaciones

- ¿Estoy en estimación objetiva o directa?

- Cómo renunciar a estimación por módulos

¿Qué es la estimación directa del IRPF?

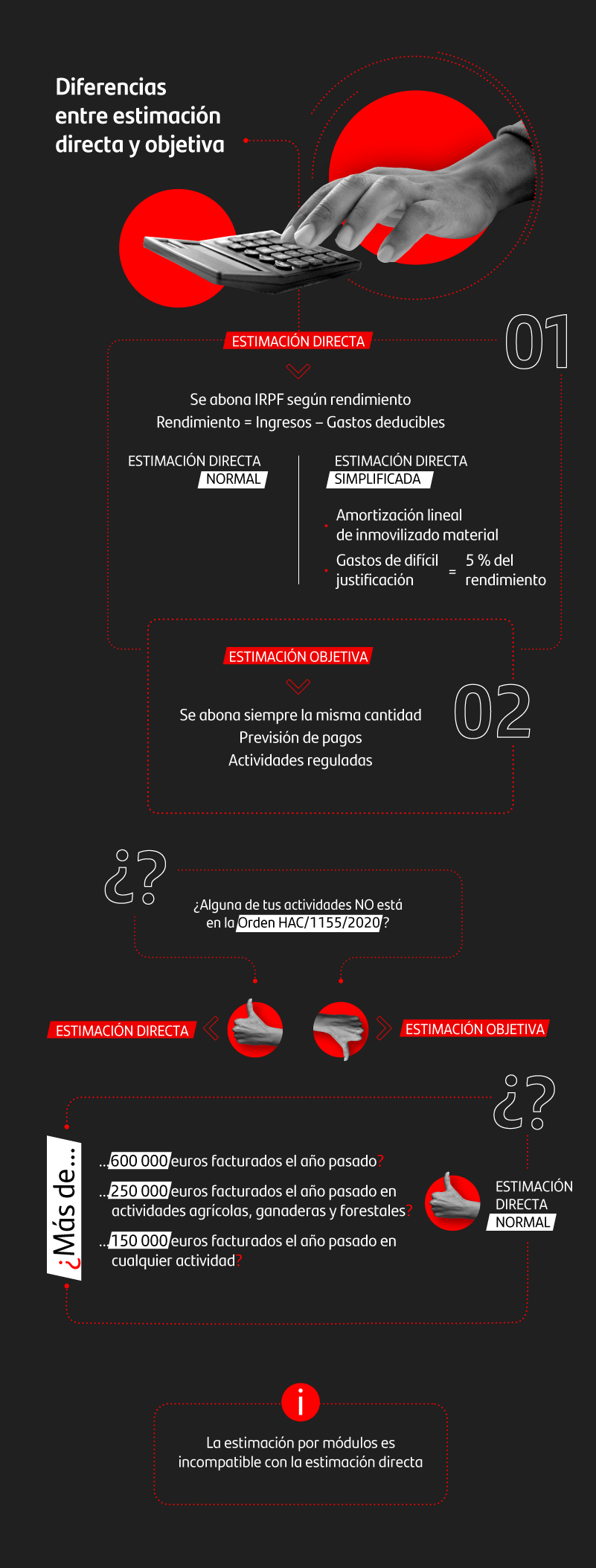

La estimación directa del IRPF es una de las posibilidades a la hora de tramitar el IRPF a la que pueden acogerse los autónomos. Esta forma de estimación se caracteriza porque el tributo se calcula según la diferencia entre los ingresos y los gastos deducibles. Esto es, en base al rendimiento.

Cómo se calcula el rendimiento en estimación directa

La fórmula del rendimiento es la que sigue:

Rendimiento = Ingresos – Gastos deducibles

Los ingresos son la venta de productos y servicios, autoconsumo, subvenciones, indemnizaciones recibidas y otros ingresos; y los gastos deducibles son los consumos de explotación, gastos de personal y seguridad social, alquileres, reparaciones, suministros, servicios de profesionales independientes, servicios exteriores, tributos deducibles (IAE, IBI), gastos financieros, amortizaciones, etc.

La estimación directa tiene dos posibilidades, tal y como aparecen recogidas en la web oficial de la Agencia Tributaria:

Estimación directa normal

Tendrán que optar por estimación directa normal aquellos autónomos que hayan facturado más de 600 000 euros el año anterior en el conjunto de sus actividades.

Estimación directa simplificada

Se aplicará cuando se cumplan los siguientes puntos:

- Las actividades que desarrolle el empresario no estén acogidas al régimen de estimación objetiva.

- Que el año anterior el importe neto de la cifra de negocios (los ingresos ordinarios), para el conjunto de las actividades que desarrolle el contribuyente, no hayan superado los 600 000 euros anuales.

- Que no se haya renunciado a su aplicación mediante el modelo 036 o 037.

- Que ninguna actividad que ejerza el contribuyente se encuentre en la modalidad normal del régimen de estimación directa.

Al acceder a la estimación directa simplificada, los gastos deducibles han de cumplir: una amortización lineal de inmovilizado material, y los gastos de difícil justificación serán del 5 % sobre el rendimiento neto.

¿Qué es la estimación objetiva o por módulos?

La estimación objetiva, llamada también estimación por módulos, es una forma de calcular la tributación del IRPF caracterizada por abonar todos los trimestres la misma cantidad. Tanto si se tienen pérdidas como beneficios, se abonará siempre el mismo importe en concepto de IRPF. También es la forma fiscal más vigilada en la actualidad, debido a sus ventajas.

Para poder acceder a este régimen habrá que cumplir varias condiciones. Entre ellas se encuentra el que todas las actividades estén incluidas en la Orden del Ministerio de Hacienda y Administraciones Públicas que se publica anualmente y que regula este régimen. Además, la cuantía íntegra de los rendimientos del año previo deberán ser inferiores a:

- 250 000 euros para actividades agrícolas, ganaderas y forestales.

- 150 000 euros para el resto de actividades, con un máximo de 75 000 euros por destinatario de las facturas.

Además, el volumen de compras de bienes y servicios el año previo no ha de superar los 250 000 euros y, por motivos obvios, no se podrá tributar en este régimen si previamente se ha renunciado a él en el modelo 036 o 037. Y tampoco es posible acogerse a la vez a la estimación directa o realizar actividades en paralelo que no estén recogidas en la Orden ministerial.

El cálculo del rendimiento de la actividad para tributar por módulos se hace mediante tablas disponibles en la mencionada Orden.

Diferencias entre estimación directa y objetiva

¿Qué modalidad es más conveniente para los autónomos? En líneas generales, la estimación objetiva tiene algunas ventajas importantes para los autónomos, como puede ser el abonar siempre una cantidad fija, y por tanto tener cierta previsión del gasto, o no estar obligado a llevar libros contables (sí registrales) salvo que haya amortizaciones. Es la modalidad más demandada, pero no la más frecuente debido a su fuerte regulación.

La estimación directa es una modalidad interesante si, sabiendo el volumen de facturación, se esperan pérdidas o la posibilidad de acogerse a ayudas y deducciones. Suele ser conveniente cuando se inicia una actividad, ya que compensa una estimación ligada a rendimientos bajos, mientras que con la estimación objetiva se abona siempre según unas tablas. La estimación directa es el método que mejor refleja la situación del autónomo.

¿Cómo saber si estoy en estimación objetiva o directa?

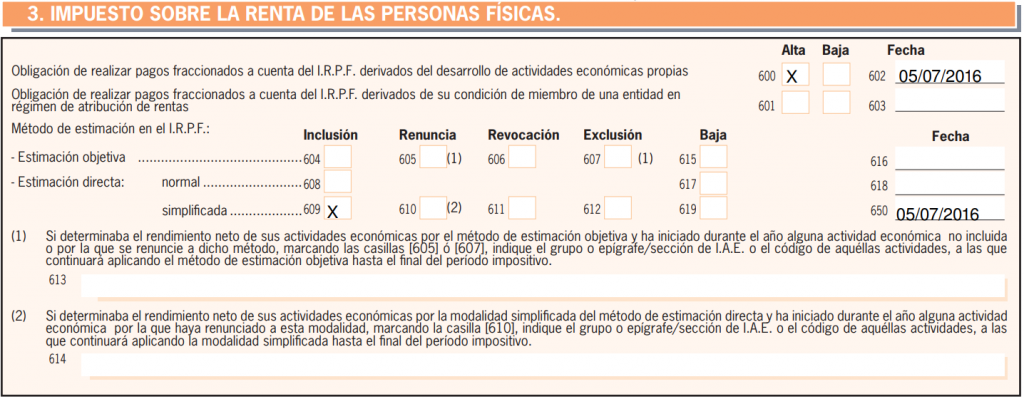

Para solicitar a la Administración el uso de estimación directa o estimación objetiva es necesario cumplimentar el modelo 036 o 037. En el apartado ‘Impuesto sobre la renta de las personas físicas’ de ambos documentos es posible seleccionar estimación objetiva, estimación directa normal o estimación directa simplificada. Por lo tanto, basta con revisar el último documento presentado.

¿Cómo se renuncia a los módulos?

Es posible renunciar a la estimación por módulos a través de los modelos 036 o 037, tal y como se observa en la imagen previa. Basta con acceder a su solicitud electrónica y marcar las casillas correspondientes a la nueva solicitud.