¿Qué es una factura simplificada? ¿Cuándo y cómo se hace?

La factura simplificada es uno de los documentos más cotidianos de cuantos emiten o reciben los negocios. A pesar de ello, no pocas veces surgen dudas, ya que es, de hecho, un instrumento capaz de reflejar de forma flexible algunas de las operaciones más habituales. Por ello, conviene tener claro cuándo puede o no emplearse y cómo se modifica su contenido ante circunstancias especiales.

Índice

- ¿Qué es una factura simplificada?

- Características de este tipo de facturas

- ¿Qué diferencia hay entre una factura y una factura simplificada?

- ¿Cuál es la diferencia entre la factura y el ticket?

- ¿Quién puede emitir una factura simplificada?

- Requisitos de la factura simplificada: ¿cuándo se puede hacer?

- ¿Cuándo se puede hacer una factura simplificada?

- ¿Cuándo no se puede hacer una factura simplificada?

- ¿Cómo se hace una factura simplificada?

- ¿Es deducible el IVA de una factura simplificada?

- Modelo de factura simplificada

¿Qué es una factura simplificada?

Como su nombre indica, es un documento muy semejante a una factura completa, pero menos detallada. En términos coloquiales, todavía es frecuente que sea llamada tique. Esta denominación procede del anterior reglamento de facturación, que fue sustituido por uno nuevo en el año 2013.

Busca mantener un equilibrio entre documentación y fluidez de las operaciones. La factura completa se destina a aquellas ventas y prestaciones de servicios de mayor valor o con circunstancias especiales. La simplificada, por su parte, recoge los datos más importantes y cuya inclusión, en gran parte, se puede automatizar. Así se facilita el proceso de cobro en la actividad cotidiana del comercio minorista y de muchas otras actividades, dirigidos la mayoría de las veces al consumidor.

Características de este tipo de facturas

En general, las facturas simplificadas se caracterizan por poder incluir menos datos en ciertas situaciones. No obstante, pueden contener la información que se considere oportuna.

¿Cuál es el importe máximo de una factura simplificada?

El importe máximo es, en general, de 400 euros. No obstante, hay ciertas operaciones para las que se ha elevado el límite a los 3 000 euros, entre las que se incluyen:

- Ventas al por menor, incluso las realizadas por fabricantes o elaboradores de los productos entregados. Se excluyen aquellas que, principalmente, sean de utilización empresarial o profesional.

- Ventas o servicios en ambulancia.

- Ventas o servicios a domicilio del consumidor.

- Transportes de personas y sus equipajes.

- Servicios de hostelería y restauración ofrecidos por restaurantes, bares, cafeterías, horchaterías, chocolaterías y establecimientos similares, así como el suministro de bebidas o comidas para consumir en el acto.

- Servicios prestados por salas de baile y discotecas.

- Servicios telefónicos mediante la utilización de cabinas telefónicas de uso público, así como a través de tarjetas que no permitan la identificación del portador.

- Servicios de peluquería e institutos de belleza.

- Utilización de instalaciones deportivas.

- Revelado de fotografías y servicios de estudios fotográficos.

- Aparcamiento y estacionamiento de vehículos.

- Alquiler de películas.

- Servicios de tintorería y lavandería.

- Utilización de autopistas de peaje.

Además, el Departamento de Gestión Tributaria de la Agencia Estatal de Administración Tributaria podrá autorizar otros usos de la factura simplificada. Una posibilidad es que eleve el límite a ciertos sectores u operaciones en los que resulte complejo incluir todos los datos de una factura completa.

¿Cuál es el plazo de emisión de las facturas simplificadas?

En general, hay que distinguir varios momentos relacionados con la emisión de facturas, tanto simplificadas como completas:

- La realización de la entrega del bien o la prestación del servicio. Es habitual que, entonces, coincidan otros de los hechos importantes relacionados con la emisión de facturas.

- El pago del precio. Si es anticipado, reclamará que expidamos una factura antes de la entrega del bien o la prestación de servicios, salvo en ciertas entregas intracomunitarias exentas de IVA. Por el contrario, si es aplazado, ello no nos faculta para retrasar la emisión de la factura.

- El devengo del IVA, que es el momento en el que se entiende realizado el hecho reflejado en la factura y que va a obligar a pagar el impuesto. Aunque hay muchas reglas especiales, lo habitual es que coincida con la entrega o prestación del servicio y, si se adelanta el cobro, con el momento que nos han realizado ese pago anticipado. Suele coincidir con la expedición y remisión de la factura.

- La expedición de la factura tiene lugar cuando realizamos los correspondientes apuntes para darle su contenido definitivo. Los plazos son:

- Si el destinatario actúa como empresario o profesional, en general y salvo excepciones, hasta el 16 del mes siguiente al devengo del IVA.

- En otro caso, como cuando facturamos a un particular, deberemos expedirla en el mismo momento de realizar la operación.

- La remisión o envío de la factura se produce cuando iniciamos el procedimiento de traslado a su destinatario. Los plazos máximos de remisión coinciden con los de expedición.

- Después de emitidas las facturas, igual que cuando las recibimos, debemos conservar las copias o matrices de las facturas expedidas durante el plazo de prescripción de 4 años.

¿Qué diferencia hay entre una factura y una factura simplificada?

En general, hay determinados datos que una factura completa ha de incluir obligatoriamente que son opcionales en la simplificada, como:

- Nombre y apellidos o razón social del destinatario.

- NIF del destinatario, que es obligatorio en algunas facturas completas. También lo será en las simplificadas cuando el destinatario es un empresario o profesional que lo exige.

- Domicilio del obligado a expedir la factura.

- Descripción completa de las operaciones. En las simplificadas, solo se exige la identificación del tipo de bienes entregados o servicios prestados y la contraprestación total.

- Un menor desglose en las facturas simplificadas de bases y tipos del IVA.

¿Cuál es la diferencia entre la factura y el ticket?

Como decíamos al principio, ticket es un término en inglés. En su forma castellanizada tique, este vocablo fue recogido por una normativa anterior, ya no vigente, sobre facturación. Más tarde, se aprobó el reglamento actual, en el que la figura del antiguo tique fue sustituida por lo que hoy se denomina factura simplificada. Sin embargo, el hábito asentado durante mucho tiempo hace que, aún hoy, sea una manera frecuente de referirse a la factura simplificada.

¿Quién puede emitir una factura simplificada?

Como en el caso de las facturas completas, las simplificadas suelen ser emitidas por empresarios o profesionales. De todos modos, para que sea válido este formato es necesario que lo apliquen para documentar alguna de las operaciones para las que está permitido.

Por otro lado, para que una persona o entidad que no tenga la condición de empresario o profesional pueda emitir una factura simplificada será necesario que sea rectificativa o por un importe menor a 400 euros, IVA incluido. De no ser así, deberá contar con una autorización del Departamento de Gestión Tributaria de la Agencia Tributaria.

Requisitos de la factura simplificada: ¿cuándo se puede hacer?

La factura simplificada está prevista para cuatro casos diferentes:

- Facturas rectificativas.

- Operaciones de un importe menor de 400 euros, IVA incluido.

- Determinadas operaciones de empresarios o profesionales de un importe menor de 3000 euros. Entre otras muchas, se incluyen las ventas al por menor, el transporte de personas o los servicios de hostelería.

- Otros supuestos distintos que sean autorizados por la Agencia Tributaria.

Documentación necesaria para emitir estas facturas

No hay una documentación fija que valga para todos los casos, pero es frecuente que tengamos que consultar algunas referencias para saber los datos que debemos incluir:

- Un contrato que especifique las prestaciones a las que estábamos obligados y su precio.

- La lista de tarifas que aplicamos.

- Los registros internos que reflejen los trabajos realizados y los gastos asumidos que deban correr por cuenta de nuestro cliente. Más raramente, esta información puede proceder de albaranes, que suelen ser más útiles en facturas completas.

- Si vamos a rectificar una factura, la necesitaremos para indicar su identificación y las especificaciones que se corrigen.

- Las normas legales que marquen los tipos impositivos que se aplican a las operaciones y otros detalles de tipo fiscal.

¿Cuándo se puede hacer una factura simplificada?

La factura simplificada está prevista para cuatro casos diferentes:

- Facturas rectificativas.

- Operaciones de un importe menor de 400 euros, IVA incluido.

- Determinadas operaciones de empresarios o profesionales de un importe menor de 3000 euros. Entre otras muchas, se incluyen las ventas al por menor, el transporte de personas o los servicios de hostelería.

- Otros supuestos distintos que sean autorizados por la Agencia Tributaria.

¿Cuándo no se puede hacer una factura simplificada?

En las siguientes operaciones es obligatorio el formato de factura completa:

- Entregas de bienes destinadas a otro estado miembro.

- Determinadas ventas a distancia intracomunitarias de bienes.

- Operaciones que se entienden realizadas en el territorio de aplicación del IVA en las que la factura es expedida por el destinatario y el proveedor del bien o prestador del servicio no está establecido en el territorio de aplicación del IVA.

- Determinadas operaciones que no se entienden realizadas en el territorio de aplicación del IVA, pero cuyo proveedor o prestador esté establecido en él de algún modo.

¿Cómo se hace una factura simplificada?

Como en las completas, para rellenar una factura simplificada hay que tener claros tres aspectos:

- El formato de la factura, con los campos que tendremos que poner obligatoriamente y aquellos otros que decidamos añadir.

- Los datos de facturación de cada operación o conjunto de operaciones que vayamos a incluir.

- El procedimiento para la cumplimentación. En la actualidad, hay muchas opciones tecnológicas para automatizar gran parte del proceso.

Una vez esté la factura cumplimentada, la enviaremos, conservaremos copia y la incorporaremos, si procede, a los libros de registro fiscal que correspondan al caso. Además, la tendremos en cuenta para realizar operaciones contables, de cálculo del IVA u otros impuestos y de presentación de modelos fiscales.

¿Qué datos debe incluir una factura simplificada?

La factura simplificada puede tener el contenido que queramos, pero debemos respetar los siguientes requisitos mínimos:

- Número y, en su caso, serie.

- Fecha de expedición.

- Fecha en que se hayan realizado las operaciones. Si ha habido un pago anticipado, también reflejaremos su fecha.

- NIF.

- Identificación de los bienes entregados o los servicios prestados.

- Tipo impositivo aplicado y, opcionalmente, también la expresión «IVA incluido». Si hay varias operaciones en una misma factura sujetas a distintos tipos, recogeremos la parte de la base imponible que corresponda a cada una.

- Contraprestación total.

- En caso de facturas rectificativas, la referencia expresa e inequívoca de la factura rectificada y de las especificaciones que se modifican.

- Otros datos específicos de algunos tipos de operaciones, como los relacionados con regímenes especiales del IVA.

¿Es deducible el IVA de una factura simplificada?

El hecho de que la factura sea simplificada no modifica sus condiciones de deducibilidad. Por tanto, lo normal es que lo sea en proporción a nuestra prorrata.

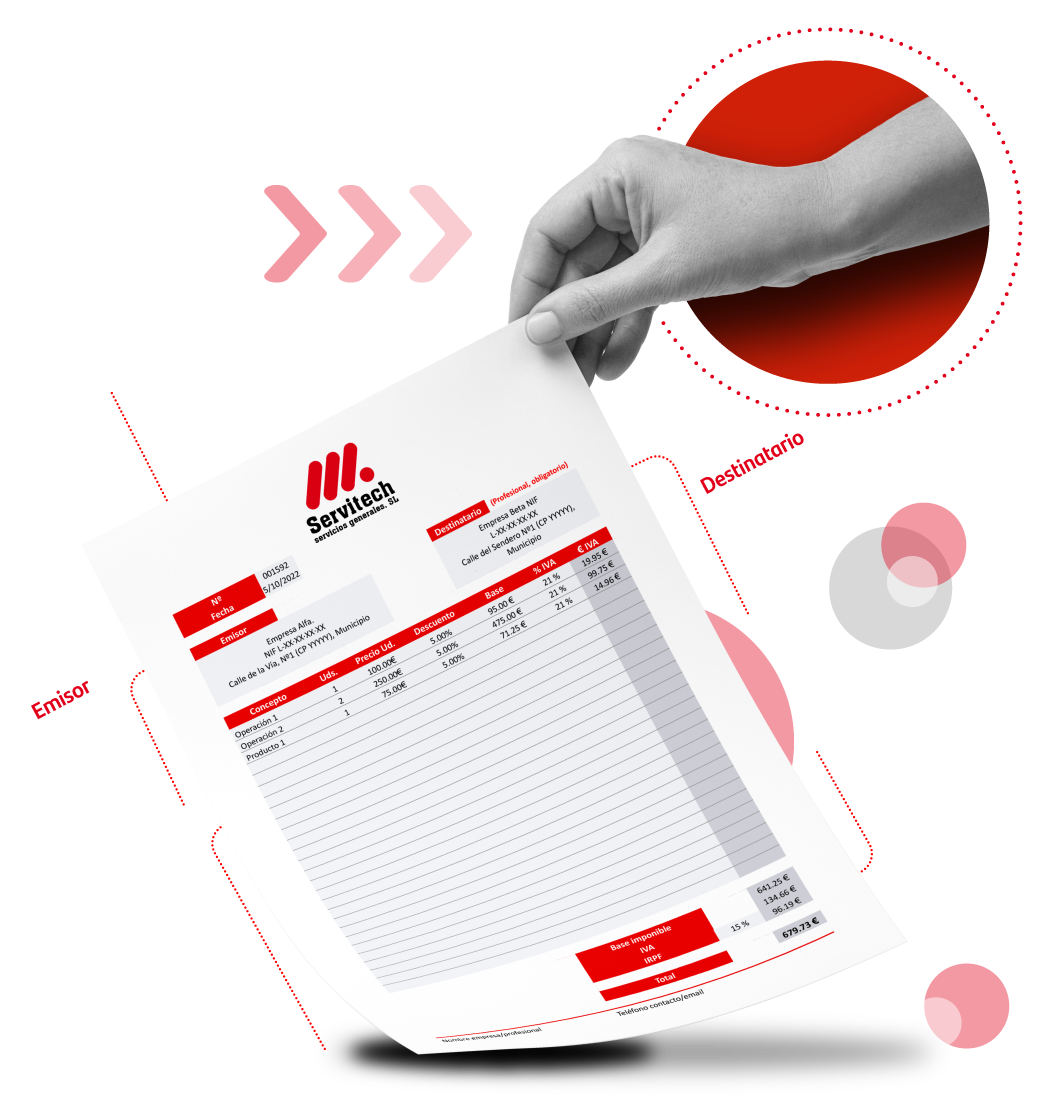

Modelo de factura simplificada

La factura simplificada puede seguir un modelo semejante al siguiente:

No obstante, cada emisor debe decidir el formato concreto de su factura, muchas veces teniendo en cuenta las necesidades del receptor. Podría omitir algunos apartados, ya que muchos no son obligatorios. Además, pueden añadirse otros campos por conveniencia o, en casos muy específicos, por obligación.

La factura simplificada ayuda a cumplir con fluidez muchas obligaciones fiscales, contables y comerciales. Es un documento sencillo pero adaptable que está pensado para las necesidades de operaciones muy frecuentes de empresas de todo tipo y, en especial, de los pequeños negocios.