SMI 2025: cuánto es y cómo tributa tras la última subida

El Salario Mínimo Interprofesional (SMI) es la retribución mínima que un trabajador debe percibir por una jornada laboral de 40 horas semanales, por una actividad vinculada a la agricultura, servicios o industria. Ahora bien, este límite se espera que cambie próximamente, dado que se ha acordado que la misma se reduzca a las 37,5 horas semanales, lo cual está pendiente de aprobación en los próximos meses.

¿Cuál es el nuevo SMI en 2025 y desde cuándo se aplica?

Este 2025 el SMI ha subido un 4,4% con respecto al año anterior hasta alcanzar los 16.576 euros anuales lo que, repartidos a lo largo de 14 pagas, eleva la retribución mensual hasta los 1.184 euros.

La medida fue aprobada a través del Real Decreto 87/2025, de 11 de febrero, por el que se fija el salario mínimo interprofesional para 2025. En el mismo se determinó que su entrada en vigor se produciría al día siguiente de su publicación en el BOE, lo cual tuvo lugar el 12 de febrero de 2025. Además, como en su disposición final tercera remarca que “surtirá efectos durante el período comprendido entre el 1 de enero y el 31 de diciembre de 2025”, también se ha tenido que remunerar la parte proporcional correspondiente al primer mes del año.

¿Cómo afecta la subida del SMI a trabajadores y empresas?

Tal y como ha informado el Gobierno, entre 2018 y 2025 se ha producido un incremento acumulado en el SMI del 61%, por lo que a lo largo de este ciclo el mismo ha aumentado en 6.273 euros.

Si la atención se fija solo en el 2025, la subida es de 700 euros anuales. Esto supone que, actualmente, los trabajadores están cobrando 50 euros más en cada una de sus nóminas con respecto al 2024.

¿Cómo tributa el nuevo SMI en 2025?

Este aumento del SMI va a tener efectos en la tributación de los trabajadores. A continuación, se desglosan los aspectos más importantes.

IRPF: ¿habrá que pagar más impuestos?

Una de las implicaciones de la subida del SMI es que los trabajadores que tengan en él fijada su retribución pasan a superar el mínimo exento en el IRPF, que está situado en 15.876 euros al año. En consecuencia, cuando en el 2026 deban realizar su declaración de la renta, de los 16.576 euros obtenidos por su trabajo en 2025 deberán tributar, en base a los tramos fijados:

- Al 19% los primeros 12.450 euros.

- Al 24% los siguientes 4.126 euros.

Sin embargo, debido a este salto en el tramo de tributación del IRPF, el Gobierno ha anunciado que los trabajadores afectados podrán acogerse a una deducción fiscal en el año 2026.

Cotizaciones a la Seguridad Social: cuánto se descuenta

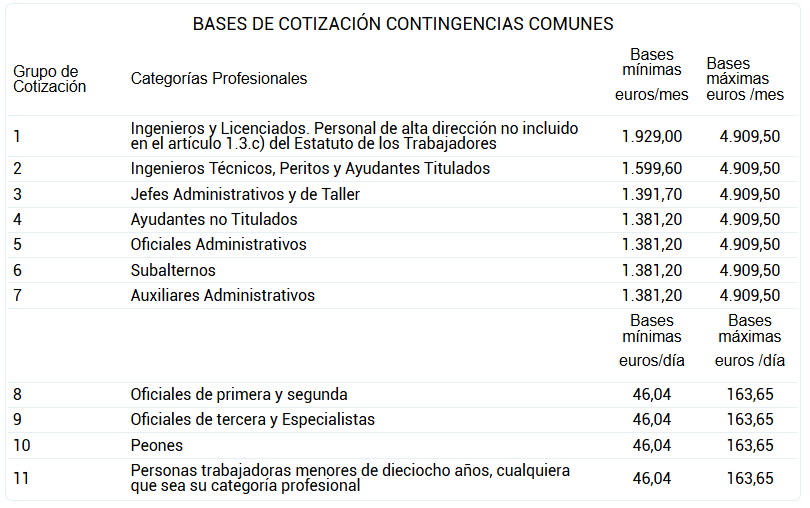

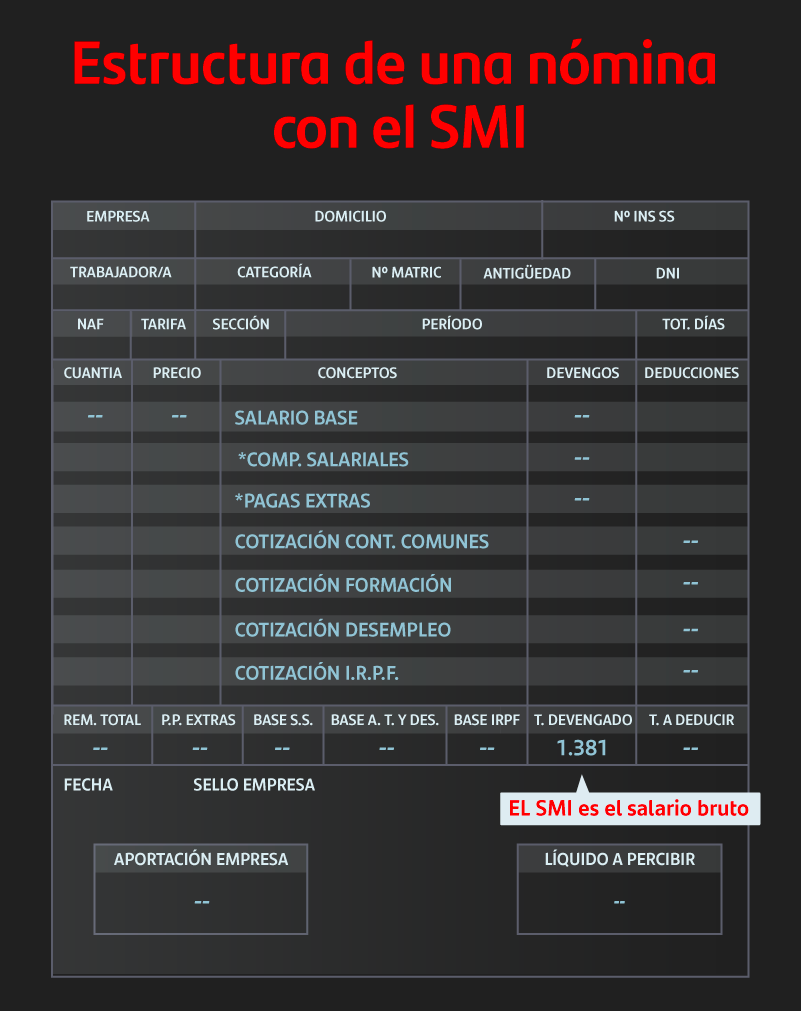

Como remarcan desde Moncloa, “el Salario Mínimo Interprofesional se refiere al salario bruto de los trabajadores. Los 1.184 euros mensuales en 14 pagas representan el total de devengos de la nómina, y en caso de estar prorrateadas las pagas extras, serán 1.381 euros mensuales en 12 pagas”. Es sobre esta cuantía sobre la que la Seguridad Social fija las bases de cotización las cuales, a raíz del incremento del SMI en el año 2025, quedan reguladas de la siguiente forma:

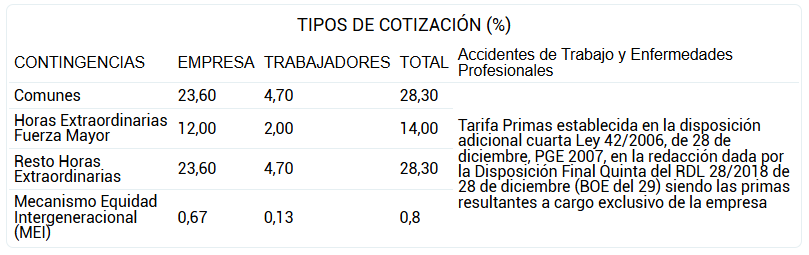

Por su parte, la aportación a cada una de las contingencias que realizan tanto la empresa como el trabajador se distribuyen de la siguiente forma:

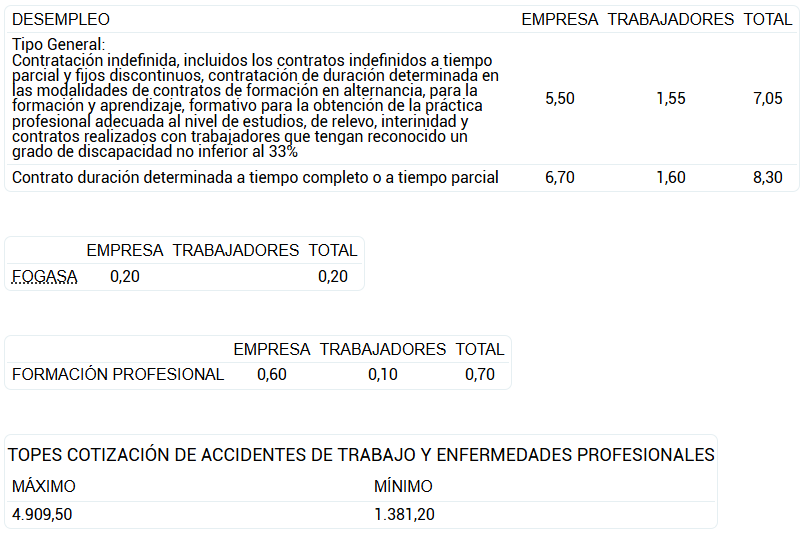

A las que habrá que sumar las de desempleo, formación profesional y accidentes de trabajo:

¿Cómo afecta el nuevo SMI a la nómina del trabajador?

Como recuerdan desde el Ministerio de Trabajo y Economía Social “en el salario mínimo se computa únicamente la retribución en dinero, sin que el salario en especie pueda, en ningún caso, dar lugar a la minoración de la cuantía íntegra en dinero de aquel”. En este sentido, el trabajador tendrá que ver su nómina incrementada en 50 euros brutos mensuales con respecto al año anterior.

¿Qué implica la subida del SMI para las empresas?

Obviamente, el incremento del SMI supone un aumento de los costes por trabajador para las empresas. El motivo es que no solo están obligados a elevar 50 euros al mes la nómina de sus empleados, también cambian las bases de cotización y las aportaciones realizadas por las compañías.

Por otro lado, es necesario actualizar los convenios y revisar las nóminas, no solo para comprobar que se ha aplicado de manera efectiva el aumento del salario, también para cotejar que se han adecuado las bases de cotización y las retenciones del IRPF. En este último caso es especialmente relevante dado que, como se ha remarcado en epígrafes anteriores, las retenciones del IRPF de los trabajadores se deberán modificar en función al cambio en el tramo de aplicación del porcentaje tributario.

¿Cómo afecta el nuevo SMI a subsidios y prestaciones?

Lo cierto es que el nuevo SMI no tiene efectos directos sobre la prestación por desempleo, ya que sus límites máximos y mínimos se fijan a través del IPREM (Indicador Público de Renta de Efectos Múltiples). Sin embargo, sí que impacta de dos maneras determinantes en el subsidio por desempleo:

- Al elevar la base de cotización, aumentan el número de personas que pasan a poder solicitarlo, ya que el requisito es no superar el umbral en rentas mensuales del 75% del SMI.

- En el caso de los mayores de 52 años que no tienen acceso a la prestación, bien porque nunca cumplieron los requisitos para recibirla o ha concluido el plazo en el que tenían acceso a ella, ven incrementada su base de cotización de cara a la jubilación.

¿Qué tipos de contrato están afectados por el nuevo SMI?

Los empleados de la agricultura, industria y turismo con un contrato de jornada completa sujeto a SMI perciben a partir de ahora 39,47 euros al día. Por su parte, las personas eventuales y los temporeros no pueden recibir menos de 56,08 euros por jornada, y las empleadas de hogar deben ser remuneradas con un mínimo de 9,26 euros por hora.